主な事業

NEWS

- 2024年04月15日

- 「メセナライター」2024年度(第10期)募集中! ※応募締切:5月13日(月)必着

- NEWS

- 2024年04月15日

- 「メセナアソシエイト」 2024年度(第11期)募集中! ※応募締切:2024年5月13日(月)必着

- 調査研究

- 2024年03月29日

- 4月の助成相談日(4/23)申し込み受付中

- 助成

- 2024年03月26日

- 2024年第2回「助成認定制度」「社会創造アーツファンド」の活動申請の受付を開始しました

- 助成

- 2024年03月26日

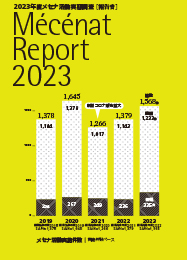

- 「2023年度メセナ活動実態調査」の結果を公開中!

- 調査研究

- 2024年03月26日

- 2023年度メセナ活動実態調査 結果

- プレスリリース

TOPICS

会員の最新メセナ活動